『終活相続ナビ』様に取材記事が掲載されました

『終活相続ナビ』様に取材記事が掲載されました

<記事はこちら>

終活サポート ワンモア今井代表に聞いた|終活の意識変化と今後。一歩を踏み出すためのアドバイス

4/27(日) JAこすもす佐野様主催にて『終活フェア2025』が開催されました(担当/今井賢司 大森亮一)

4/18(木)~全2回にてリビングカルチャー『知って得する「終活」集中講座』(講師 今井賢司)を開催しました(協力:栃木リビング新聞社)

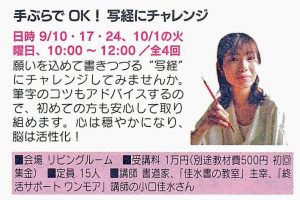

4/21(月) グッドライフ住吉様にて友引塾『手ぶらでOK!写経にチャレンジ』(講師 小口佳水)を開催しました

4/21(月) グッドライフ住吉様にて友引塾『手ぶらでOK!写経にチャレンジ』(講師 小口佳水)を開催しました

3/22~23の2日間で『とちのき上戸祭』『とちのき鶴田』にて終活講座を開催しました(講師:今井賢司)

3/22~23の2日間で『とちのき上戸祭』『とちのき鶴田』にて終活講座を開催しました(講師:今井賢司)

3/6(木)~全2回にてリビングカルチャー『カラダの中からキレイになる食事術』(全2回、講師:久野真子、保健師)をとちぎ福祉プラザにて開催しました。

3/6(木)~全2回にてリビングカルチャー『カラダの中からキレイになる食事術』(全2回、講師:久野真子、保健師)をとちぎ福祉プラザにて開催しました。

2/13(木)~全2回にてリビングカルチャー『正しい姿勢と歩き方を学ぶウォーキング講座』(講師 久野真子)を開催しました(協力:栃木リビング新聞社)

2/13(木)~全2回にてリビングカルチャー『正しい姿勢と歩き方を学ぶウォーキング講座』(講師 久野真子)を開催しました(協力:栃木リビング新聞社)

1/27(月) 真岡市のご依頼にて『シニアのための知っ得情報』(講師:今井賢司、大森亮一)を開催しました

1/27(月) 真岡市のご依頼にて『シニアのための知っ得情報』(講師:今井賢司、大森亮一)を開催しました

1/18(土) JAしおのや交流館にて『人生100年時代を活き活きと過ごすための「終活」レッスン』(講師:今井賢司)を開催しました

1/18(土) JAしおのや交流館にて『人生100年時代を活き活きと過ごすための「終活」レッスン』(講師:今井賢司)を開催しました

1/8(木)~全6回にてリビングカルチャー『大人のための手ぶらで書道教室』(全6回)を開催しました(講師:小口佳水/書道家・終活カウンセラー)

1/8(木)~全6回にてリビングカルチャー『大人のための手ぶらで書道教室』(全6回)を開催しました(講師:小口佳水/書道家・終活カウンセラー)

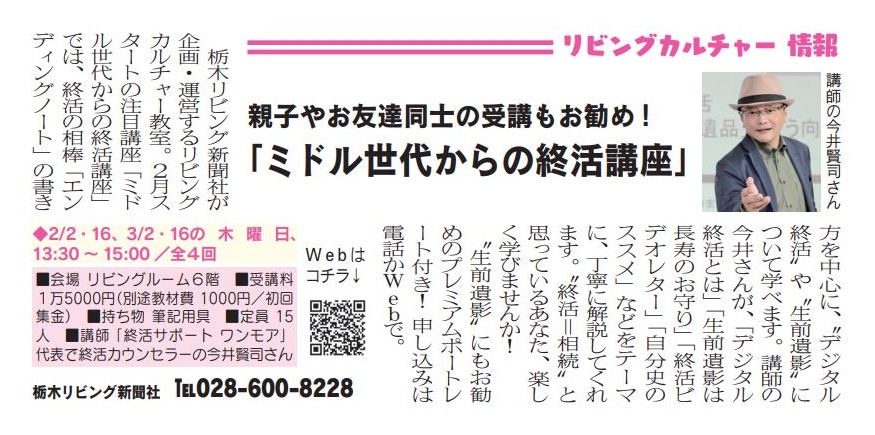

リビングカルチャー『知って得する「終活」集中講座』(全2回、講師:今井賢司、終活カウンセラー)を開催しました。前年に引き続き、この講座が2024年最後の終活イベントになります。

リビングカルチャー『知って得する「終活」集中講座』(全2回、講師:今井賢司、終活カウンセラー)を開催しました。前年に引き続き、この講座が2024年最後の終活イベントになります。

リビングカルチャー『カラダの中からキレイになる食事術』(全2回、講師:久野真子、保健師)をとちぎ福祉プラザにて開催しました。

リビングカルチャー『手ぶらでOK!写経にチャレンジ』講座を開催しました(全3回、講師:小口佳水/書道家・終活カウンセラー)

リビングカルチャー『手ぶらでOK!写経にチャレンジ』講座を開催しました(全3回、講師:小口佳水/書道家・終活カウンセラー)

11/28(金) 上三川いきいきプラザにて終活講座月例開催企画第三弾『はじめての遺言教室』(講師 入江紀子、特定行政書士)を開催しました。

11/28(金) 上三川いきいきプラザにて終活講座月例開催企画第三弾『はじめての遺言教室』(講師 入江紀子、特定行政書士)を開催しました。

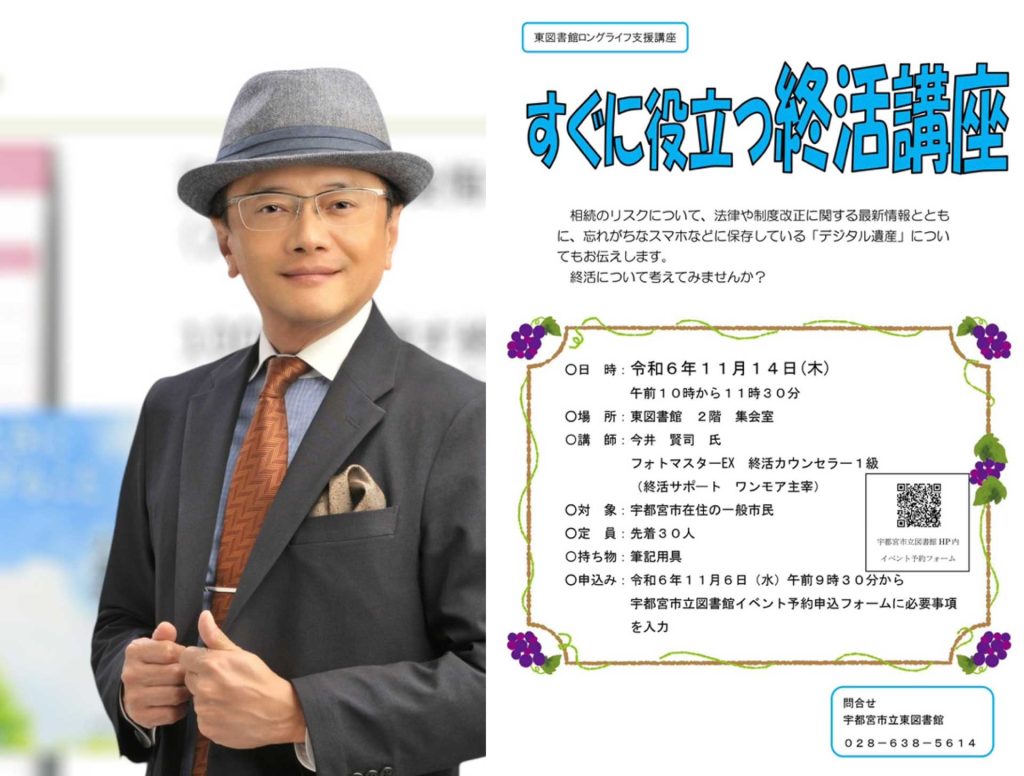

11/14(木) 宇都宮市立東図書館にて『すぐに役立つ終活講座』(講師 今井賢司)を開催しました

11/14(木) 宇都宮市立東図書館にて『すぐに役立つ終活講座』(講師 今井賢司)を開催しました

11/7(木)~全2回にてリビングカルチャー『正しい姿勢と歩き方を学ぶウォーキング講座』(講師 久野真子)を開催しました(協力:栃木リビング新聞社)

『終活サポート ワンモア』山岳会有志で栃木リビング新聞社主催イベントの『足尾緑化体験』に参加しました

『終活サポート ワンモア』山岳会有志で栃木リビング新聞社主催イベントの『足尾緑化体験』に参加しました

解散後は終活サポート ワンモアメンバーで近隣の産業遺構を見学。歴史と産業について、とりわけ人と自然、そして人と人との共生を考える一日となりました

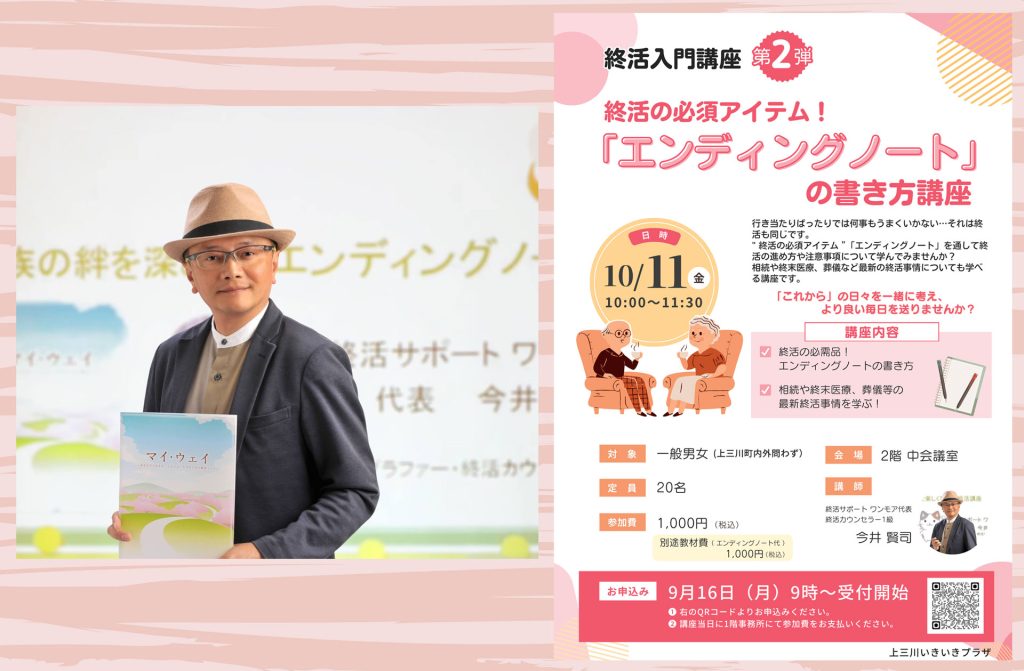

10/11(金) 上三川いきいきプラザにて『エンディングノートの書き方講座』(講師 今井賢司)を開催しました。終活講座月例開催企画第二弾です。

10/11(金) 上三川いきいきプラザにて『エンディングノートの書き方講座』(講師 今井賢司)を開催しました。終活講座月例開催企画第二弾です。

9/12(木) 上三川いきいきプラザにて『クイズで楽しく学べる終活超入門』(講師 今井賢司)を開催しました。

9/12(木) 上三川いきいきプラザにて『クイズで楽しく学べる終活超入門』(講師 今井賢司)を開催しました。

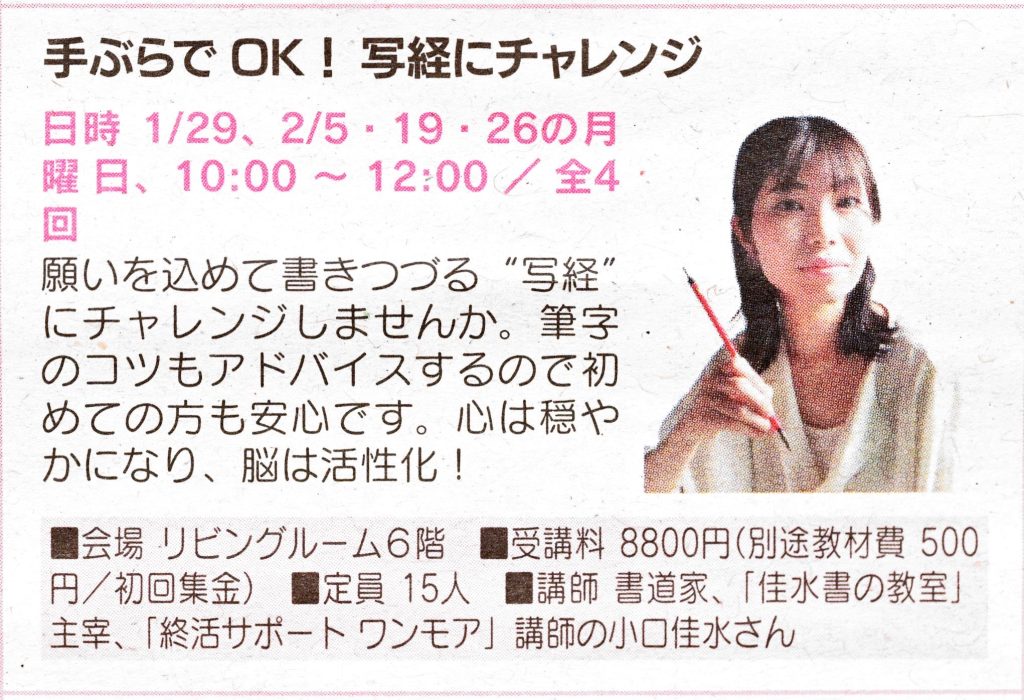

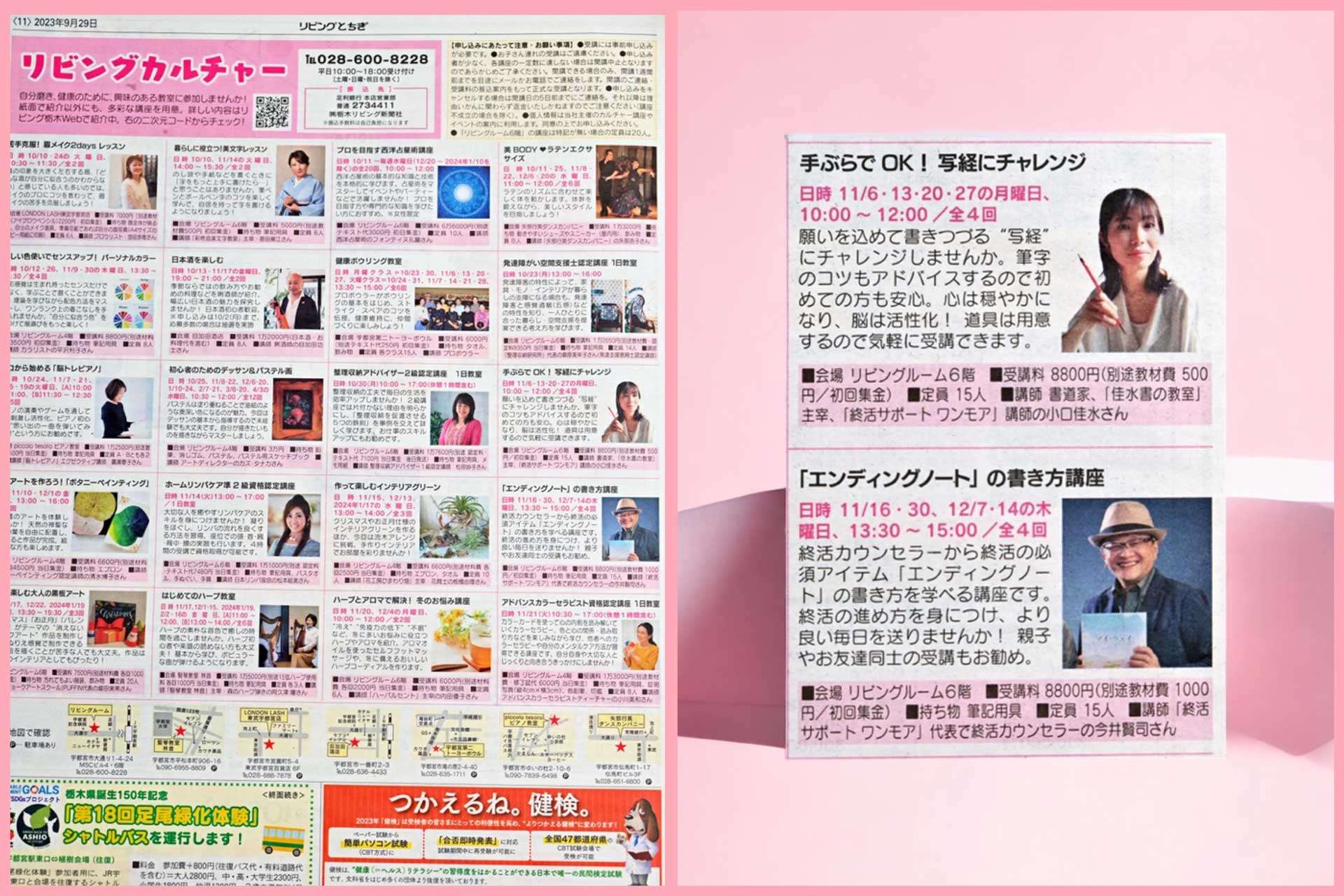

9/10(火)~全4回にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』(講師:小口佳水)を開催します(協力:栃木リビング新聞社)

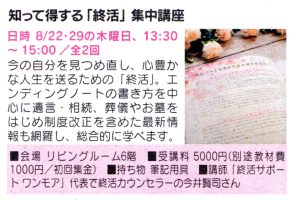

8/22(木)~全2回にてリビングカルチャー『知って得する「終活」集中講座』(講師 今井賢司)を開催します。7月に引き続いての開催です(協力:栃木リビング新聞社)

8/22(木)~全2回にてリビングカルチャー『知って得する「終活」集中講座』(講師 今井賢司)を開催します。7月に引き続いての開催です(協力:栃木リビング新聞社)

7/17(水・県北)・7/24(水・県央)・8/1(木・県南)の3日間にて栃木県シルバー人材センター連合会様主催イベントにて『幸せライフセミナー クイスと雑談で楽しく学べる終活入門』(講師 今井賢司)を開催しました(協力:栃木リビング新聞社)

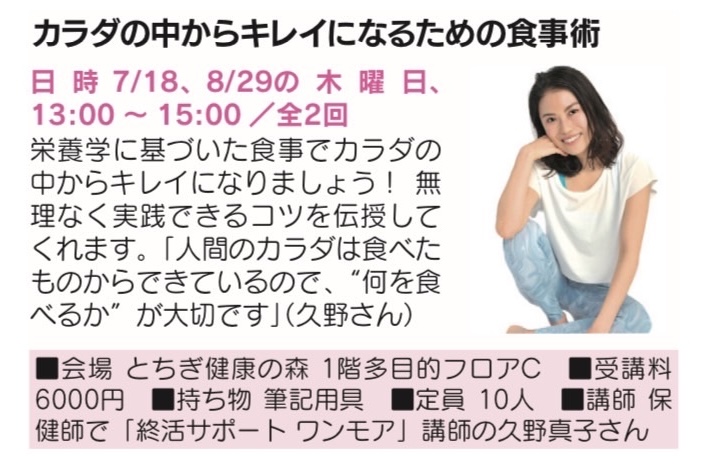

7/18(木)~全2回にてリビングカルチャー『カラダの中からキレイになるための食事術』(講師 久野真子)を開催します(協力:栃木リビング新聞社)

7/18(木)~全2回にてリビングカルチャー『カラダの中からキレイになるための食事術』(講師 久野真子)を開催します(協力:栃木リビング新聞社)

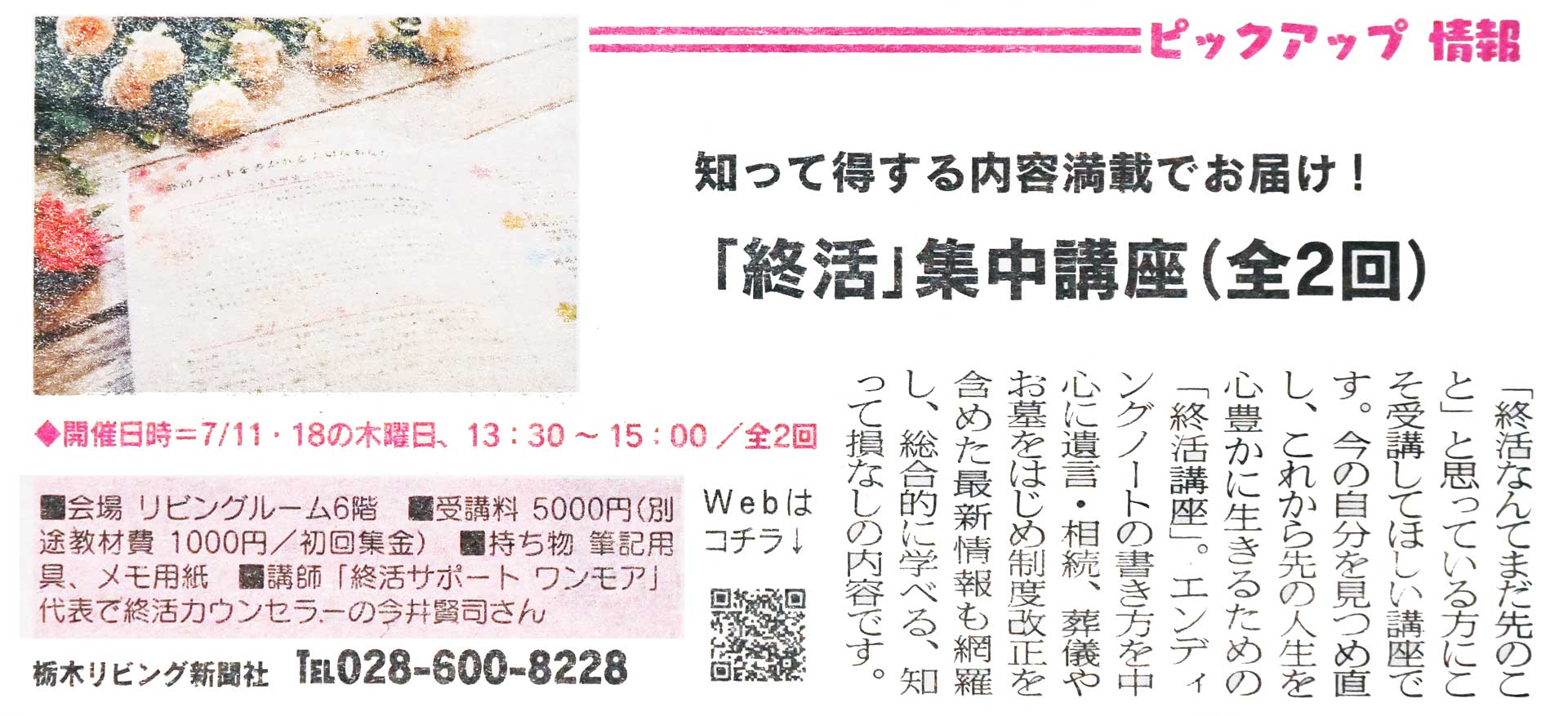

7/11(木)~全2回にてリビングカルチャー『知って得する「終活」集中講座』(講師 今井賢司)を開催します(協力:栃木リビング新聞社)

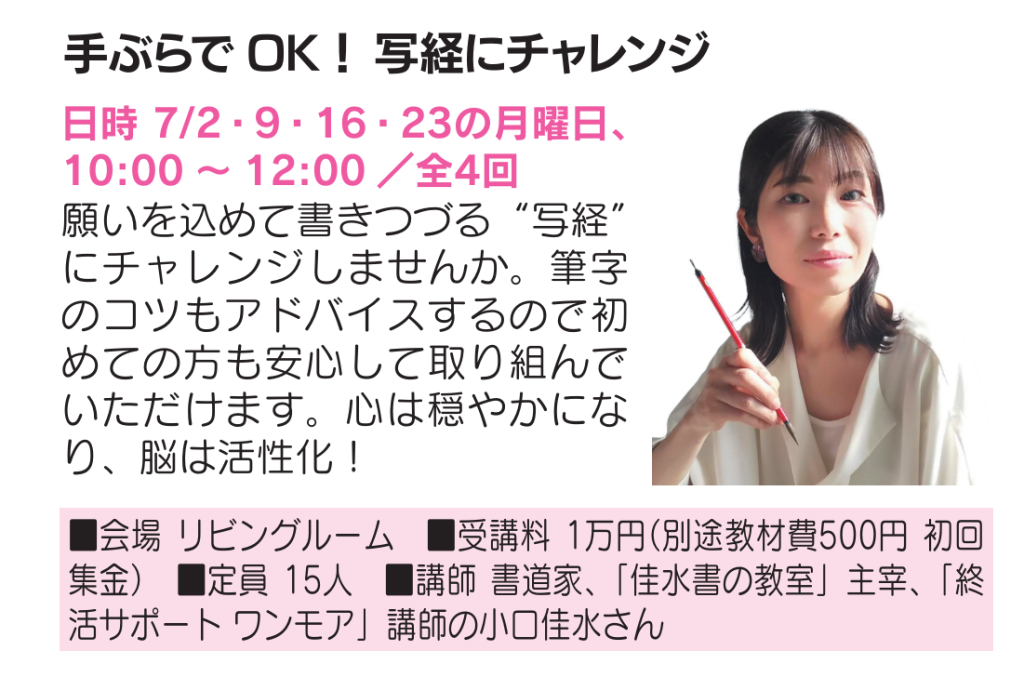

7/2(火)~全4回にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』(講師:小口佳水)を開催します(協力:栃木リビング新聞社)

7/2(火)~全4回にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』(講師:小口佳水)を開催します(協力:栃木リビング新聞社)

東京支部では6/4(火)に東京証券取引所の見学会を実施しました。証券取引所見学と株式取引体験、銭洗弁天の小網神社で金運祈願後、ランチ懇親会の充実プログラムです。

とちぎ終活倶楽部にて6/2(日)に『日本百名山!那須岳(朝日岳~三本槍岳)を歩こう』を開催します。経験者限定、体力に自信のある方向けのイベントです。

とちぎ終活倶楽部にて6/2(日)に『日本百名山!那須岳(朝日岳~三本槍岳)を歩こう』を開催します。経験者限定、体力に自信のある方向けのイベントです。

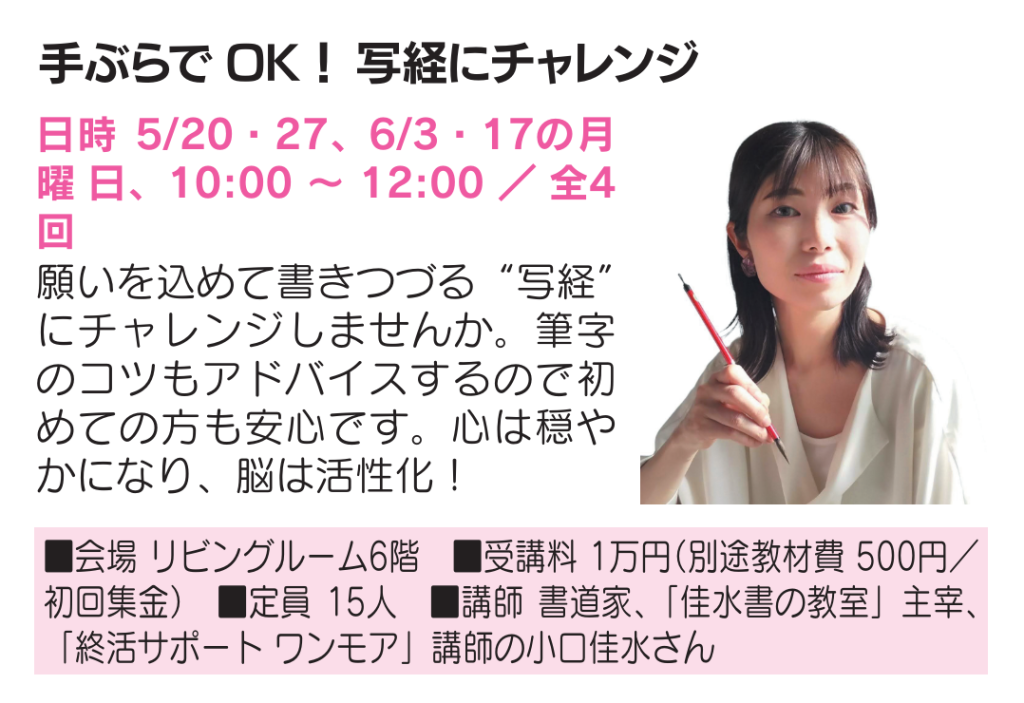

5/20(月)~全4回にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』(講師:小口佳水)を開催します(提携:栃木リビング新聞社)

5/20(月)~全4回にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』(講師:小口佳水)を開催します(提携:栃木リビング新聞社)

5/19(日) とちぎ終活倶楽部で『ヨガと滝めぐりでパワーチャージの霧降高原ハイキング(日光市)』を開催しました。

5/19(日) とちぎ終活倶楽部で『ヨガと滝めぐりでパワーチャージの霧降高原ハイキング(日光市)』を開催しました。

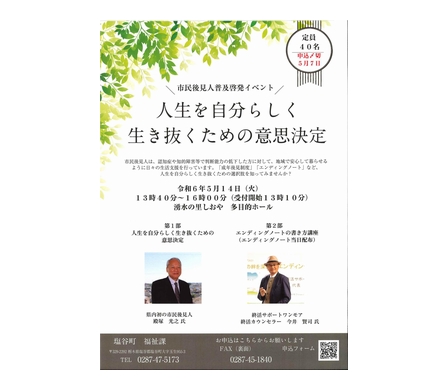

5/14(火)塩谷町主催の市民後見人普及啓発イベント『人生を自分らしく生き抜くための意思決定』が道の駅 湧水の郷しおや にて開催されました。

5/14(火)塩谷町主催の市民後見人普及啓発イベント『人生を自分らしく生き抜くための意思決定』が道の駅 湧水の郷しおや にて開催されました。

イベントは2部制にて開催され、第1部を栃木県初の市民後見人である殿塚光之さんの講演、第2部を終活サポート ワンモア代表の今井が担当しました。

終活サポート ワンモア 東京支部、活動開始します。第一弾として4/20(土)に五反田にて終活セミナーを開催します(担当:國富真、海老原正弘)

終活サポート ワンモア 東京支部、活動開始します。第一弾として4/20(土)に五反田にて終活セミナーを開催します(担当:國富真、海老原正弘)

『とちぎ終活倶楽部』にて4/14(日)に『名犬チョコちゃんと行く!三床山山行だワン(佐野市)』を開催しました。

4/4・11・18・25の毎週木曜(全4回)13:30~15:00 栃木リビング新聞社の『リビングカルチャー』にて『クイズと雑談で楽しく学べる終活講座』(講師/今井賢司)を担当させて頂きます。

書典会の会報にて『詩音』の活動を紹介いただきました。同誌では以前写経講座についてもご紹介いただきました。いつもありがとうございます。

3/17(日)とちぎ終活倶楽部にて『焼森山~鶏足山山行』を開催しました。

3/10(日)恒例の一大イベント『終活フェア』を、今年もJAこすもす佐野様と共同企画にて開催しました。延べ80名の受講者と盛況でした(講師:今井賢司・大山智久・猪股昌代)

2024年3月より東京神奈川支部を東京支部に改めました。活動内容は変更ありません。

1/29(月)~4週連続にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』講座を開催しました(講師:小口佳水/書道家・終活カウンセラー)

1/29(月)~4週連続にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』講座を開催しました(講師:小口佳水/書道家・終活カウンセラー)

11/30~全4回にて『リビングカルチャー エンディングノートで学ぶ終活入門』(講師:今井賢司、栃木リビング新聞社)を開催しました。以前エンディングノートの書き方をサポートさせて頂いた小口さんにオブザーバー参加して頂きました。

11/30~全4回にて『リビングカルチャー エンディングノートで学ぶ終活入門』(講師:今井賢司、栃木リビング新聞社)を開催しました。以前エンディングノートの書き方をサポートさせて頂いた小口さんにオブザーバー参加して頂きました。

12/3(日) とちぎ終活倶楽部で『男抱山ほか全5座登頂(宇都宮市)』しました。

12/3(日) とちぎ終活倶楽部で『男抱山ほか全5座登頂(宇都宮市)』しました。 11/6~全4回にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』講座(講師:小口佳水、栃木リビング新聞社)を開催しました。

11/6~全4回にてリビングカルチャー『手ぶらでOK!写経にチャレンジ』講座(講師:小口佳水、栃木リビング新聞社)を開催しました。

※写真はイメージです

11/12(日)『認知症サポーター養成講座』を開催しました(協力:地域包括支援センター砥上様&ジーニアスLABO様)

11/12(日)『認知症サポーター養成講座』を開催しました(協力:地域包括支援センター砥上様&ジーニアスLABO様)

10/22(日)とちぎ終活倶楽部にて『赤薙山山行』を開催しました。初参加のシニアご夫妻の足取りも軽く、東京スカイツリーや富士山を見渡す登山日和でした。

10/22(日)とちぎ終活倶楽部にて『赤薙山山行』を開催しました。初参加のシニアご夫妻の足取りも軽く、東京スカイツリーや富士山を見渡す登山日和でした。

(下野新聞社提供)

(下野新聞社提供)

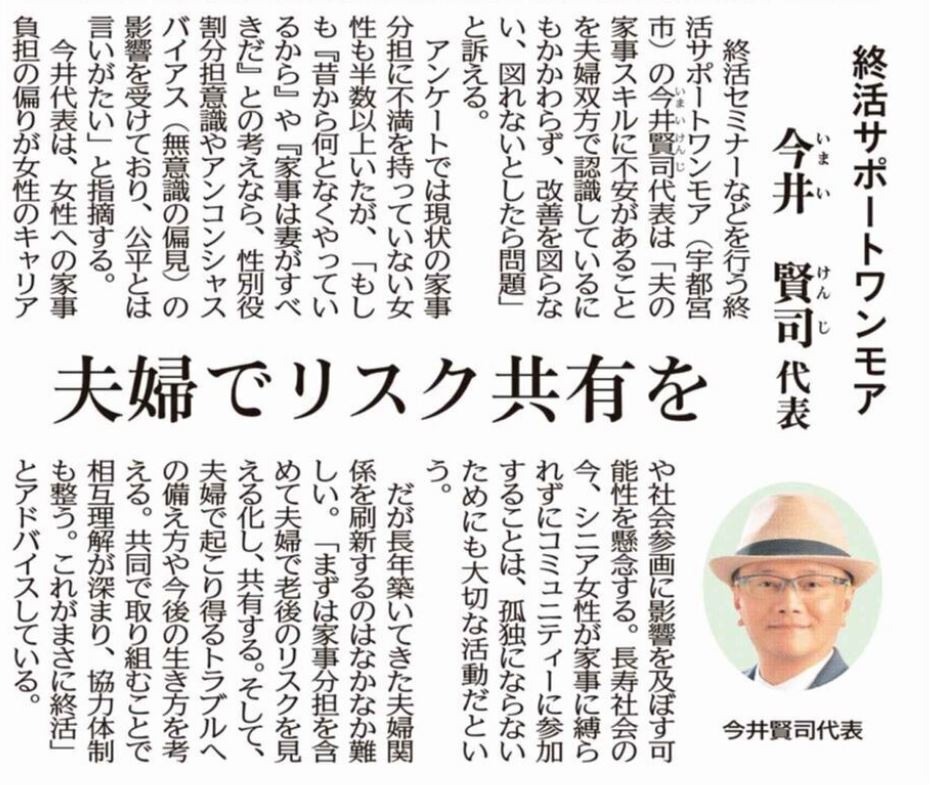

10/16(月)下野新聞のジェンダー特集にて終活サポート ワンモア代表今井の取材記事が掲載されました。対立でなく、相互理解へ。今後も男女共同参画の視点から終活を取り上げていきます。

11~12月栃木リビング社の『リビングカルチャー』にて『手ぶらでOK!写経にチャレンジ』(講師:小口佳水)、『エンディングノートの書き方講座』(講師:今井賢司)を担当させて頂きます。お申し込みは栃木リビング新聞社まで。

11~12月栃木リビング社の『リビングカルチャー』にて『手ぶらでOK!写経にチャレンジ』(講師:小口佳水)、『エンディングノートの書き方講座』(講師:今井賢司)を担当させて頂きます。お申し込みは栃木リビング新聞社まで。

9/24(日)とちぎ終活倶楽部にて『谷川岳山行』を開催しました。

9/3(日) とちぎ終活倶楽部にて『切込湖刈込湖ハイキング&半月山登山』を開催しました。

8/5(土) 宇都宮市からのご依頼にて「エンディングノート」「男女共同参画」をテーマに終活講座を開催しました(講師:今井賢司)

8/5(土) 宇都宮市からのご依頼にて「エンディングノート」「男女共同参画」をテーマに終活講座を開催しました(講師:今井賢司)

G7 男女共同参画・女性活躍推進担当大臣会合開催記念

「人生100 年時代を楽しむ!エンディングノートで生き生き自分らしく終活」

終活講座概要_20230805_UtsunomiyaCity.docx

7/23(日)-24(月) とちぎ終活倶楽部初の県外遠征&お泊り企画「筑波山山行~キャンプ」を開催しました

7/23(日)-24(月) とちぎ終活倶楽部初の県外遠征&お泊り企画「筑波山山行~キャンプ」を開催しました

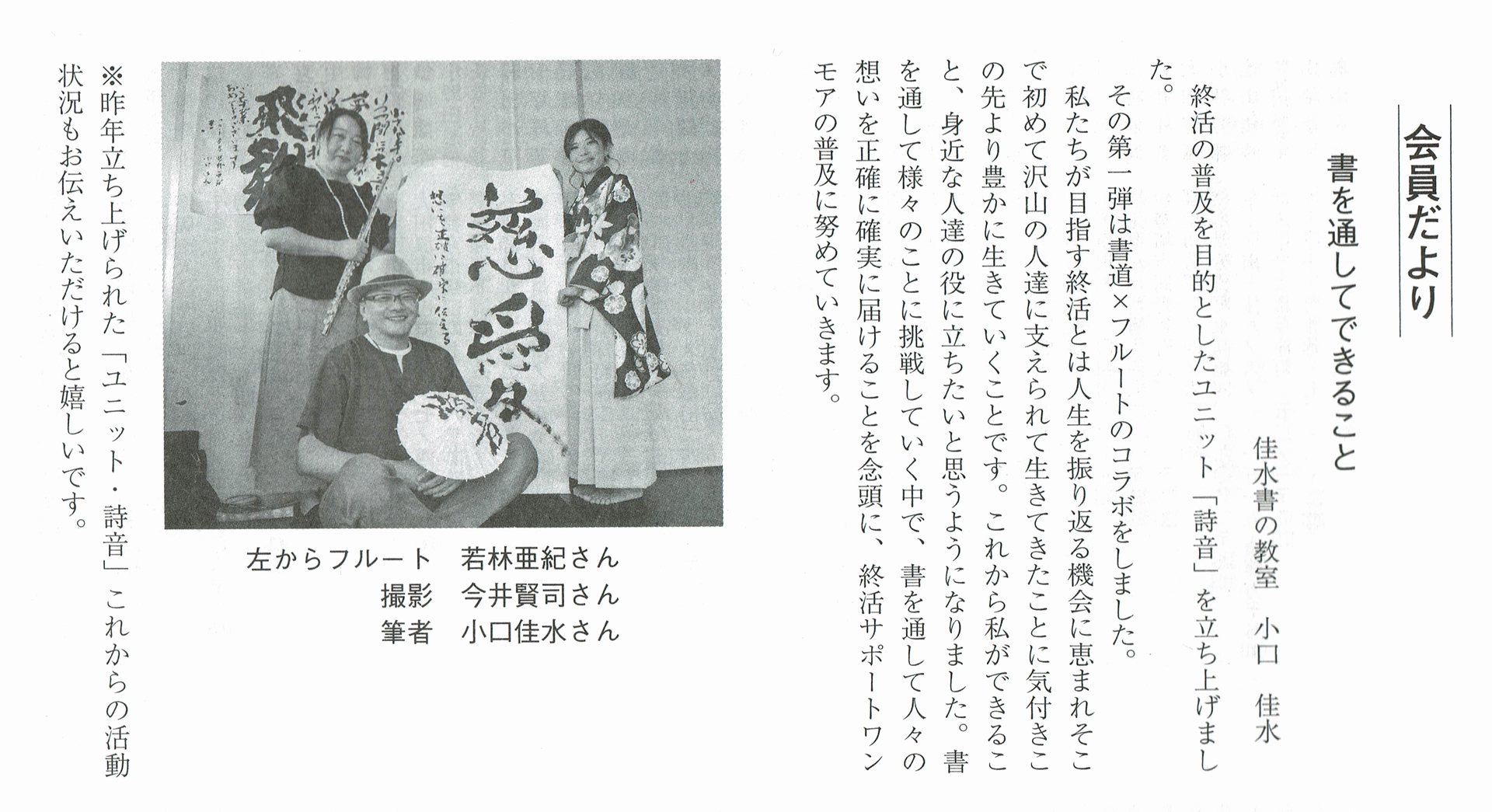

終活の普及を目的とした書と音楽によるアートパフォーマンス「詩音(しおん)」をスタートしました。

7/2(日) とちぎ終活倶楽部で「日光白根山山行」を開催しました。

7/2(日) とちぎ終活倶楽部で「日光白根山山行」を開催しました。

6/18(日) とちぎ終活倶楽部で「庚申山山行」を開催しました。初の「経験者限定」イベントです。

6/18(日) とちぎ終活倶楽部で「庚申山山行」を開催しました。初の「経験者限定」イベントです。

6/11(日)に栃木県足利市にて栃木こすもす様と共同企画『終活フェア2023』を開催しました。4月の佐野市に引き続いての開催です。

6/11(日)に栃木県足利市にて栃木こすもす様と共同企画『終活フェア2023』を開催しました。4月の佐野市に引き続いての開催です。

5/28(日) とちぎ終活倶楽部で「中倉山~沢入山山行」を開催しました。

5/28(日) とちぎ終活倶楽部で「中倉山~沢入山山行」を開催しました。

4/23(日)とちぎ終活倶楽部で『御嶽山~古賀志山山行』を開催しました。

4/23(日)とちぎ終活倶楽部で『御嶽山~古賀志山山行』を開催しました。

4/9(日) JAこすもす佐野様と共同で『終活フェア2023』を開催しました。エンディングノート・生前遺影撮影会(共に担当 今井)/遺言相続(大森)/脳トレ(大畠)と盛り沢山の一日でした。

4/9(日) JAこすもす佐野様と共同で『終活フェア2023』を開催しました。エンディングノート・生前遺影撮影会(共に担当 今井)/遺言相続(大森)/脳トレ(大畠)と盛り沢山の一日でした。

『リビングとちぎ』3/31号の「終活特集」見出し横に今井の記事が掲載されています(感謝)。昨秋に一面で取り上げて頂いたデジタル遺品に関する記事の要約ですが、さすが!わかりやすいですね。社会問題にも熱心に取り組む同紙の今後に益々注目です。

『リビングとちぎ』3/31号の「終活特集」見出し横に今井の記事が掲載されています(感謝)。昨秋に一面で取り上げて頂いたデジタル遺品に関する記事の要約ですが、さすが!わかりやすいですね。社会問題にも熱心に取り組む同紙の今後に益々注目です。

終活サポート ワンモア山岳会メンバーによりお花見を開催しました(3/12)

終活サポート ワンモア山岳会メンバーによりお花見を開催しました(3/12)

JAこすもす佐野様と共同にて『手ぶらでOK!写経にチャレンジ』講座(担当/小口)を開催しました(2/20)

真岡市のご依頼にて『シニアのための知っ得講座』(終活講座)を開催しました。テーマは『エンディングノート』(担当/今井)と『遺言相続』(大森)です。

真岡市のご依頼にて『シニアのための知っ得講座』(終活講座)を開催しました。テーマは『エンディングノート』(担当/今井)と『遺言相続』(大森)です。

終活サポート ワンモア主宰の今井賢司が栃木リビング社のカルチャー講座で来年2~3月にかけてエンディングノートの書き方を中心とした終活講座(全4回)を担当させていただくことになり、『リビングとちぎ』年末年始号に大きく取り上げて頂きました(12/23)。

真岡市のご依頼にて2023年2月に終活講座を開催します。テーマは「エンディングノート」と「遺言相続」です(12/19)。

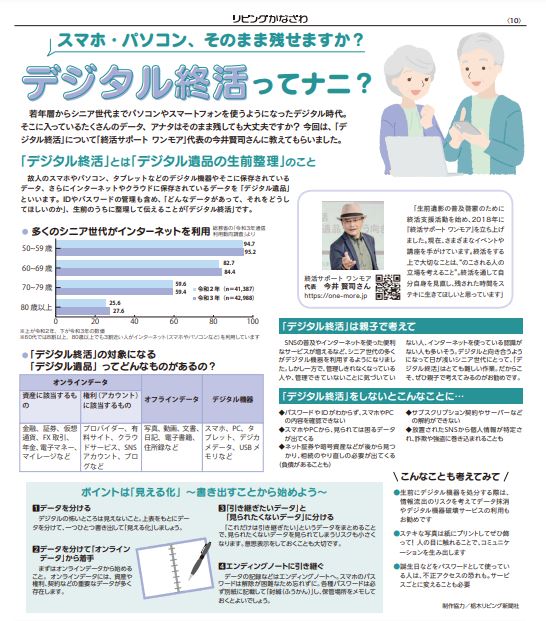

『リビングとちぎ』(フジサンケイグループ)で一面掲載して頂いたデジタル遺品の記事が好評につき、今度は『リビングかなざわ』12/10号に掲載となりました。私事ながら、金沢は今井にとって想い出の街なので嬉しいです。

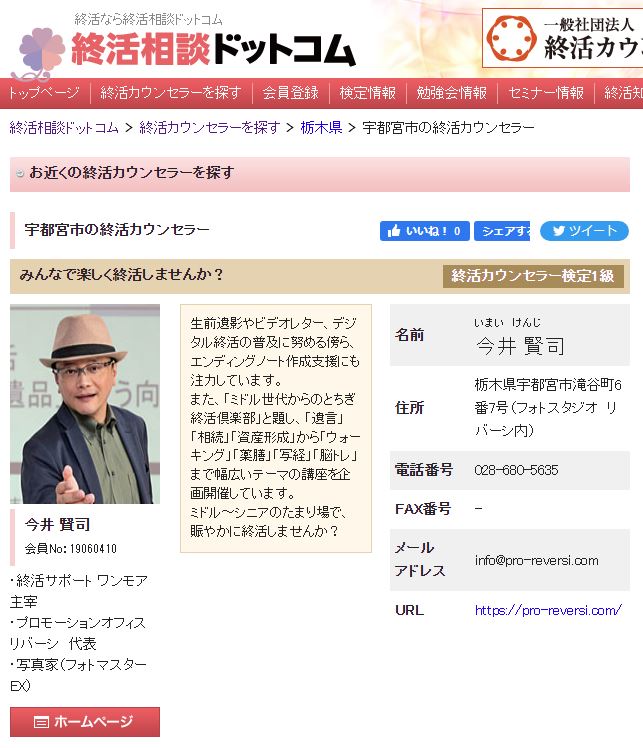

終活相談のポータルサイト『終活相談ドットコム』にも終活サポート ワンモア 主宰の今井賢司が掲載されています(12/16)。

『リビングとちぎ』2022.11.11号の「デジタル終活」をテーマとした一面特集に終活サポート ワンモア主宰の今井賢司が取材対応し、一面掲載されました。

エンディングノートサポートサービスを始めました。マンツーマンでエンディングノートの書き方をサポートしながら終活相談を承ります(とちぎ支部のみ)。

2022年9月11日(日)『楽しく学べる‼大人の脳トレ教室(とちぎ終活倶楽部)』(講師:大畠明人・藤本千晶)を宇都宮市内で開催しました。

2022年8月25日(土)JAこすもす佐野様と『夏の疲れを癒やす薬膳茶セミナー(友引カルチャー倶楽部)』(講師:猪股昌代)を開催しました。

2022年8月4日(木)宇都宮市内にて『暑気を払う薬膳茶セミナー(とちぎ終活倶楽部)』(講師:猪股昌代)を開催します。

2022年7/30(日)JA佐野様と『ふしぎ体験!マジック&バルーンパフォーマンス』(講師:しょうる)を共同開催します。

2022年6/26(日)JA佐野様と『元ミセスジャパンファイナリストが教えるウォーキングレッスン』(講師:久野真子)を共同開催しました。

2022年6/19(日)13時~佳水書の教室(栃木県宇都宮市)にて書道家小口佳水による『手ぶらでOK!写経にチャレンジ』講座を開催しました。

2022年6/5(日)『日本百名山!那須岳登山』を開催しました

2022年5月18日(水)『鎌倉散策』を開催しました(東京神奈川支部)

2022年5/15(日)『霧降高原大山~隠れ三滝ハイキング』を開催しました。

2022年4月より本部を栃木に改めました。終活に関するご相談、終活イベントのご依頼、活動内容に関するお問い合わせはこちらでお受けします。

終活サポート ワンモア事務局

TEL.028-680-5635 (フォトスタジオ リバーシ内)

2022年4/17(日)初めての山岳会(半蔵山ほか周遊)を開催しました。

2022年3/27(日)JA佐野様と『手ぶらでOK!写経にチャレンジ』講座を共同開催しました。終活サポート ワンモア提携講師で運営メンバーの書道家 小口佳水さんが担当の楽しい講座です。

2022年3/21(祝)こすもす足利様と『終活フェア2022』を共同開催しました(講師:今井賢司、久野真子)。

2022年2/20(日) JA佐野様と『終活フェア2022』を共同開催しました(講師:今井賢司、大森亮一、猪股昌代 撮影:今井賢司)。

2022年2/3(木)13時~佳水書の教室(栃木県宇都宮市)にて書道家小口佳水さんを講師にお招きし、『手ぶらでOK!写経にチャレンジ』講座を開催しました(栃木支部)

JA佐野様、株式会社こすもす様と業務提携し、終活イベントの共催が決定しました(栃木支部)

2021年11月11日ホルミシスルームkirariにて『秋の薬膳茶セミナー』を開催しました(栃木支部、講師:猪股昌代)

2020年11月 『zoomで学べる!!終活セミナー』を開催しました

2020年11月 ホルミシスルームkirariにて『エンディングノートの書き方講座』を開催しました(栃木支部、講師:今井賢司)

2020年10月 ホルミシスルームkirariにて『デジタル終活セミナー』を開催しました(栃木支部、講師:今井賢司)

「相続弁護士ナビ」に紹介されました

「みんなの終活」に紹介されました

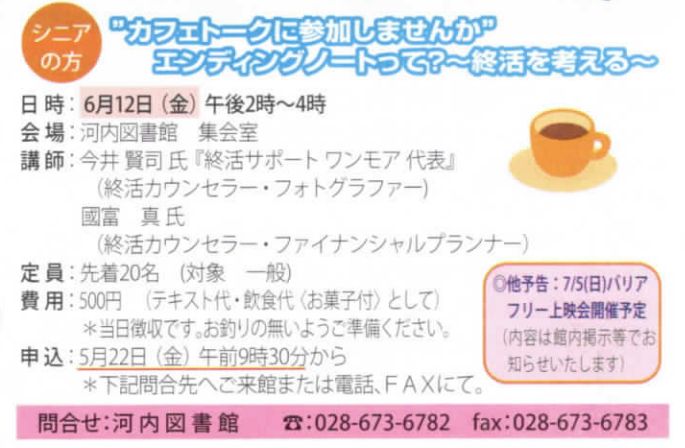

2020年6/12(金) 栃木支部と芳賀町と共同で終活セミナーを開催します。テーマは「エンディングノートの書き方」です。(コロナ感染拡大のため中止となりました)

2020年6/12(金) 栃木支部と河内図書館(宇都宮市)と共同で『終活カフェ』を開催します。テーマは「エンディングノートの書き方」です。(コロナ感染拡大のため中止となりました)

関根勤さんのCMでおなじみの「終活ねっと」に紹介されました

2020年2月 栃木支部にて『みや終活講座vol.3』が開催されました(講師:今井賢司、國富真)

2020年1月 栃木支部にて異業種交流会『終活を語ろう』が開催されました。今後こういったイベントを継続開催していきます。

2019年10月 栃木支部にて『みや終活フェスタ』が開催されました(講師:今井賢司、國富真、大森亮一、大山智久、及川真子)。

2019年10月 『とちぎ朝日』に掲載されました(栃木支部)

2019年10月 コミュニティFM『ミヤラジ』に代表の今井賢司と司法書士 大森亮一が出演しました(栃木支部)

2019年9月 栃木支部にて宇都宮市のご依頼にて『エンディングノートの書き方講座』を開催しました(講師:國富真、今井賢司)。

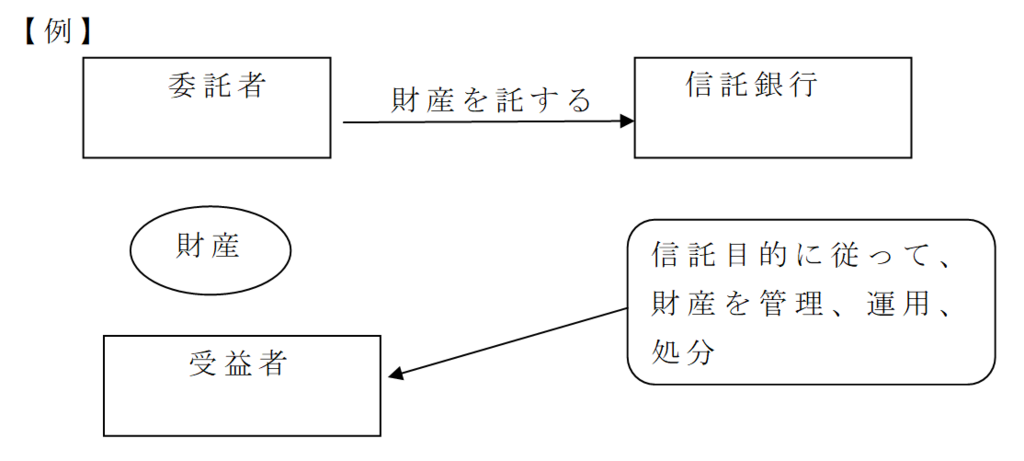

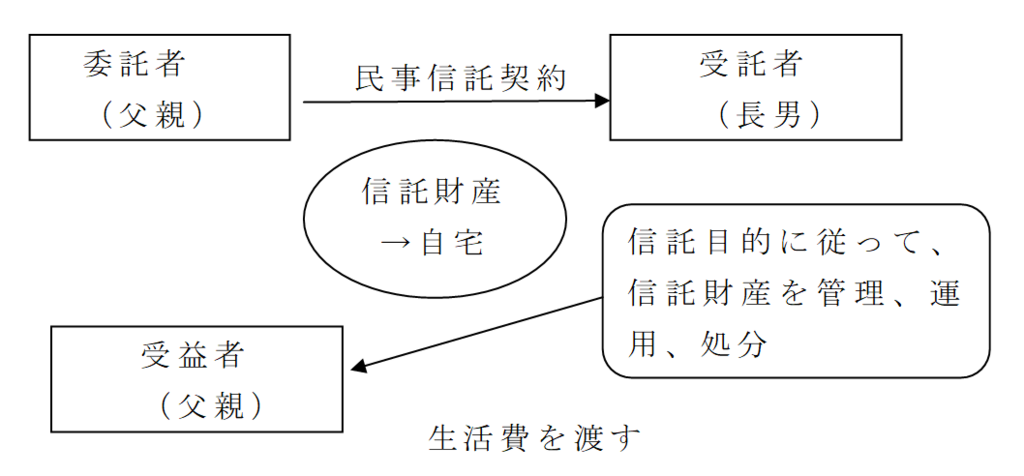

コラム2020年12月2日老後資金の現金化の手段として「民事信託契約」を考える

コラム2020年12月2日老後資金の現金化の手段として「民事信託契約」を考える 相続2020年9月2日終活相談事例2 相続で発覚した養子縁組

相続2020年9月2日終活相談事例2 相続で発覚した養子縁組 相続2020年6月29日終活実践例 相続篇

相続2020年6月29日終活実践例 相続篇 資産管理・運用2020年6月20日老後資金の準備に際しての注意点

資産管理・運用2020年6月20日老後資金の準備に際しての注意点